去年我给自己配置了保险。早在2020年我就开始关注保险了,拖延了一年多才确定最终购买方案、完成购买。

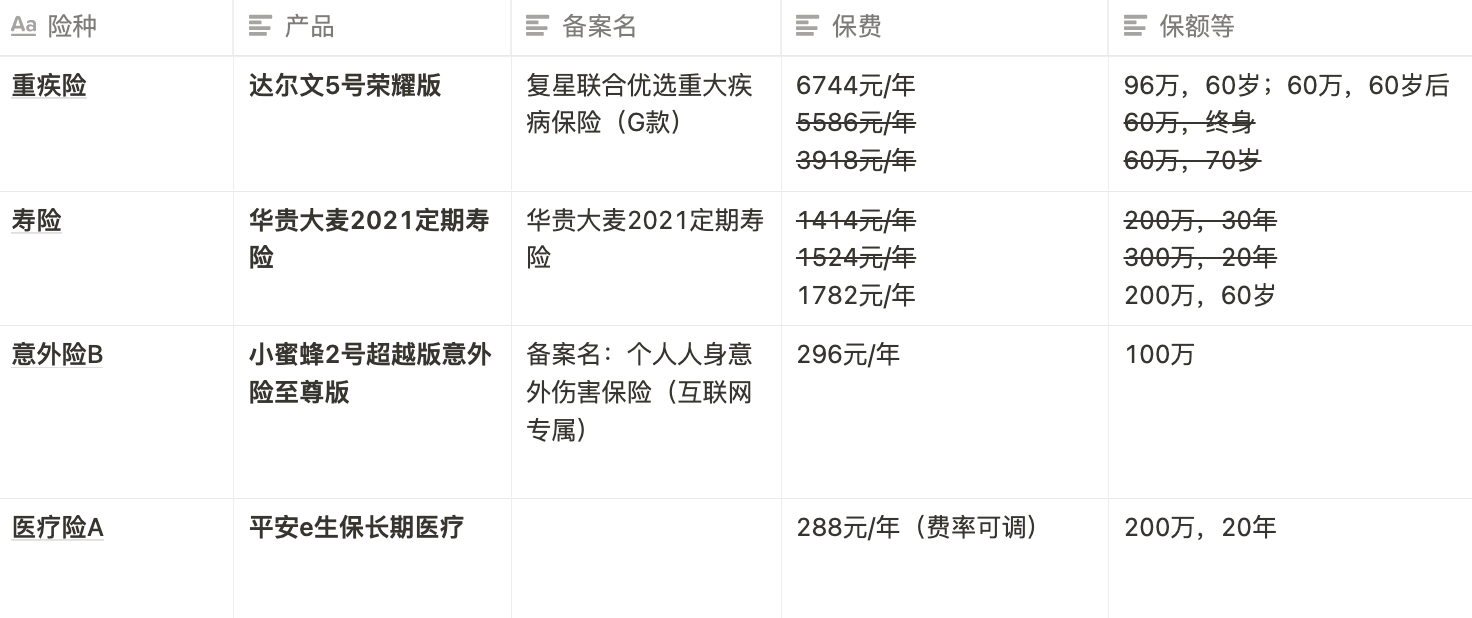

重疾险买的【达尔文5号荣耀版】,保费6744元/年,保额60岁之前保额96万元,60岁之后保额60万。

寿险买的【华贵大麦2021定期寿险】,保费1782元/年,保额60岁之前赔付200万。

意外险买的【小蜜蜂2号】,保费296元/年,保额100万。

医疗险买的【平安e生保长期】,保费288元/年,保额200万。

这里把我买保险的一点经验分享给有需要的朋友。不要期望看完本文后,就了解所有关于保险的内容。

在具体购买保险的时候,要结合自己的预算和需求,细致地了解产品(仔细看保单),最后作出购买的决定。

为什么购买保险

我是一个胆小鬼,常常会想得多一点,担心意外的出现。走在街上会担心建筑外墙瓷砖、空调外机掉落、有人自杀跳楼砸中我,甚至每次坐飞机都提心吊胆。

在我一两岁的时候,被一个摩托车新手司机,错把油门踩成刹车,从我身上开了过去。侥幸活了下来。

我的职业是程序员,在编程的时候,需要考虑程序的可用性和鲁棒性,写一些兜底的代码,防止异常情况导致系统崩溃。对工作尚且如此,那对于自己的生活更有必要花些精力,做一些兜底的策略。

也许我们现在还很年轻健康,身体没什么问题,也觉得意外不会发生。但黑天鹅是不可预料的,既然意外不可避免,就应该做好准备当意外发生的时候,让自己的损失最小。

昔之善战者,先为不可胜,以待敌之可胜。保险就是一种为不可胜的手段。

如果你手上现在有闲钱正在理财投资,但是却没有购置任何保险,强烈建议先给自己配置一些保险。

保险分类

保险的种类有很多,有储蓄型的也有非储蓄型的。储蓄类型的产品不推荐买——在配置保险的时候,需要明白——保险和理财应该分开。理财的事情,不应该交给保险来做。

保险应该是用较少的钱,撬动更高的杠杆——把保额做大,来增强我们抗风险的能力。

非储蓄型保险对于我们个人来说,主要是重疾险、寿险、医疗险、意外险。其中重疾险和寿险是保费最贵的,医疗险和意外险保费相对而言便宜很多。如果预算足够,我都推荐配置上。

有一个说法是说,用1/10的收入把保额做到自己收入的10倍,当然这个方法仅供参考。实际在配置保险的时候,结合自己的预算和需求,可以先配置一些基础的保险,后续再渐进升级。

接下来我将对这四类保险进行分别介绍。

正式介绍之前,先了解两个保险里面的概念,等待期和犹豫期。

等待期

是指保险合同在生效的指定时期内,即使发生保险事故,受益人也不能获得保险赔偿,这段时期称为等待期。 保险等待期的目的是为了防止投保人明知道将发生保险事故,而马上投保以获得的行为。

一般说来,重大疾病保险的等待期为90-180天,医疗险的等待期为30天。等待期是从合同生效日或复效日算起,只适用于第一个保险年度,对于可续保单来说,续保年度一般不再有等待期。

犹豫期

保险犹豫期也称冷静期,是指投保人在收到保险合同后,如不同意保险合同内容,可将合同退还保险人并申请撤销,一般为签收合同的次日起的10日(银行保险渠道为15日)内,在此期间,保险人同意投保人的申请,撤销合同并退还所受全部保费。

某些险种是没有设置保险犹豫期的,所以在投保前需要注意是否有保险犹豫期。

意外险

意外险是保障意外伤残、身故的一种保险产品。比如交通事故、高空抛物、烧伤烫伤。意外险的保费不高,然后赔付金额比较高,此外意外险是没有犹豫期的。

有不少朋友关注意外险是否包含猝死?

意外险一般说来是不包含猝死的。但是现在也有意外险产品可以赔付猝死—— 这类意外险产品的保险条款里面会有一个关于猝死的附加条款。 我购买的小蜜蜂2号,对猝死的赔偿是50万。

意外险的三大核心责任是意外伤残、意外伤害、意外身故。

意外伤残

因意外造成伤残的,根据 《人身保险伤残评定标准》确定伤残等级后进行赔付,一般伤残等级与保险额度赔偿比例对应,一级伤残即全残,赔付比例为保险金额度的100%,二级伤残赔付比例为保险金额度的90%,以此类推。以我购买的小蜜蜂2号为例,意外伤残,最高赔偿100万。

意外伤害

意外伤害在我们生活中更加常见。被保险人因意外伤害而导致的实际支出的治疗费用承担赔付责任。保险产品一般对于就医医院有一定的要求,通常要求二级以上公立医院。

以我购买的小蜜蜂2号为例,轨道/轮船乘客意外伤害最高赔付50万,飞机乘客意外伤害500万,自(驾)乘汽车意外伤害30万。

飞机意外看起来保额最高高达500万,但是几乎没有可能性用上,因为飞机的生还概率可以说是0。 去世过后,就不算意外伤害了,算意外生故。

意外身故

意外身故责任最为简单,符合条款约定情况导致身故的,即赔付约定保险金。小蜜蜂2号,意外身故赔偿100万。

医疗险

医疗险我购买的是【平安e生保长期医疗】。现在很多医疗险都叫做百万医疗险——号称生病了可以赔偿百万或者两百万,这里面是有一些套路的。

首先医疗险一般是有一个免赔额度的。比如保险条款规定免赔额是1万元,而小明今年住院花费了9000块,那么医疗险是不会进行赔付的。如果小明花了13000,会报销3000元。如果治疗花了10万元,然后医保报销了5万,那么医疗险则会报销4(10 - 1 - 5)万元。

然后意外险是实报实销的,也就是说你看病花了多少才会赔付多少。所以虽然号称百万医疗险,但实际大多数情况下,看病是花不了百万的。如果看病治疗花了百万+,生存的几率也是比较低的。

另外医疗险购买有两个风险点。

一则是需要看身体健康状况。这里会涉及到一个问题,比如你今年买了一个医疗险产品,然后生了某种病报销了一笔,但是明年可能就不能续保了。

二则是医疗险存在停售的风险。如果产品停售过后,这个时候身体又处于不健康的状态,这个时候再买其他产品也不行了。

所以医疗险最好买患病赔付过后以及停售过后还能续保的产品。

拿我买的【平安e生保长期医疗】举例,这款产品可以保证20年以内续保。

渝快保

不少地方政府也推出了一些医疗保险,比如重庆的渝快保,凡重庆市基本医疗保险参保人(含城镇职工、城乡居民)且为在保状态均可参保。

渝快保的优势在于参保不限健康状况。 不管是曾患或已患某种重大疾病,还是做过重大手术,只要是重庆市基本医疗保险在保人皆可保可赔,但既往病人群赔付比例较新发病人群低。对既往病可以赔付还是很良心的。

重疾险

重疾险,顾名思义,当患了重大疾病赔付的保险。

如果不幸患了重病,需要治疗时,这个时候没有了收入。重疾险会直接支付给你一笔金额,这笔钱是可以随意使用的,而医疗险需要实报实销。

健康告知 ,是买重疾险十分非常重要的点。即你需要明确自己身体的健康情况是否满足购买保险的条件。现在很多产品,可以进行线上的智能核保,通过填一些表单,来判断你是否符合购买条件。 如果身体不符合产品购买需要的条件又进行了购买,最后会导致不能正常理赔。

重疾险一般有等待期,拿我购买的达尔文5号荣耀版来说,它的等待期是180天,有的产品等待期是90天。如果在等待期内,确诊了某些疾病,是会影响后续理赔的。所以建议购买了重疾险,在等待期期间,先不要做体检。 因为理赔的时候,保险公司会查看你的体检报告等。

现在的重疾险产品,除了重大疾病以外,对于轻度和中度疾病也是有赔付的,只是赔付额度没重疾高。

银保监会对于重疾险必须保障的重疾是有统一规定的,所有的重疾险产品都会覆盖这些规定的高频重疾。某些产品宣传覆盖的疾病种类十分多,但是这些多出来的疾病患病概率很低。所以对于重疾险,覆盖的疾病种类数只是一个参考的指标,更重要的是应该关注保额有多少,越高越好。

如果不幸因非意外的原因直接导致身故或全残的,重疾险也会进行赔付。

重疾险我购买的是达尔文5号荣耀版。我选的是保额60万,也就是说重疾确认了过后,会赔付60万。然后我额外加购了一个关爱保障年龄60岁——如果在60岁之前,我确诊了重疾,会多赔付60%,也就是可以赔付96万元。

寿险

寿险,是当购买人去世过或者全残后才会赔付的一种保险产品。寿险主要是为了如果不幸去世,给家人留下一笔钱。

寿险和意外险的区别在于,寿险不管你是不是因为意外原因去世的,都会进行赔付。当然因为战争、自杀等情况去世的,是不会进行赔付的。

寿险购买的时候需要注意的买到什么年龄,有直接买到某个年龄的60岁或者70岁,又或者是直接买多少时长的,30年或者20年。当然时间越长需要支付的保费越高。

拿我买的寿险举例。我买的是保额200万,保障到60岁的寿险。也就是说在60岁之前,如果我去世了,我的家人可以拿到200万的赔偿。如果是在坐飞机的交通工具去世时,可以拿到400万的赔偿(这个不同的产品不一样,具体以保单为准)。

同一款寿险产品,女性的保费会比男性便宜很多,价格差不多是男性的一半左右。说明从统计来说,男性比女性更容易去世。

购买

保险在线上和线下都可以进行购买。线上可以通过一些平台:比如小雨伞、慧择保险网等。线下则可以通过保险经纪人购买。

保险购买了过后,务必保存好自己的保单,最好将相关理赔的条件以及对应需要做的事情整理成文档,告知家人。避免当意外真的来临时,错过理赔时间。

面对意外,没有银弹。保险只是一种手段,帮助我们面临意外时,减少一些经济上的压力。不能因为配置了保险,就随意挥霍自己的身体。

比起买保险,更重要的是爱惜身体,有一个健康的生活习惯,降低患病的几率。